投稿者: strategy

4-4-3.ワークシート「融資」

4-4-3.ワークシート「融資」 548.88 KB

4-5-1.節税

税金対策は物件探しとは違って

取り組めば必ず成果が出ます。

不動産投資は数百万、数千万、数億円規模で

お金が動きますので、税金の額も数十万円、

数百万円と大きくなります。

物件を購入する前に仕込む必要がある節税対策は

最優先で取り組んでおくべきです。

ここでは投資戦略の時点で検討しておくべき

3つの節税対策をご紹介します。

投資戦略で検討すべき節税対策1

法人の活用

法人を活用する節税では、

個人と法人の税率の差を利用するのが基本です。

特に個人の所得税率が高い場合は

法人税率のほうが低くなることがあります。

それ以外にも利益を役員報酬として

家族や親族に支払ったり

個人では経費と認められないものが

法人だと認められる意外な費用があります。

法人は物件保有中に取れる税金対策の選択肢が

増えるというメリットがあるのです。

その中でも一番キャッシュフローに与える

インパクトが大きいと言われているのが

『減価償却費』

の計上の違いです。

例えば、個人で1億円の建物(耐用年数20年)を買うと

利益があろうがなかろうが、年間500万円の

減価償却費が強制的に計上されます。

しかし、法人の場合は上限を500万円として

減価償却費は自由に計上できます。

利益を見ながら、自分の投資戦略にあった

減価償却費の使い方ができるのです。

ただ、個人名義で買ったほうが

メリットが大きい場合もあります。

個人名義で買うか、法人を設立して法人名義で買うか

早期に方針を固めて準備を進めておきましょう。

ただ、法人を活用した節税は複雑なので

不動産投資に精通した税理士の支援を

必ず受けてください。

投資戦略で検討すべき節税対策2

消費税還付

投資用不動産を購入する場合

建物の購入代金には消費税がかかります。

例えば、1億円で物件を購入し

そのうち4,000万円が土地代とすると

残りの6,000万円が建物代です。

消費税法上、土地の売買は非課税取引で(消費税がかからない)

建物の売買は課税取引(消費税がかかる)です。

つまり、土地4,000万円には消費税が含まれていませんが

建物6,000万円には消費税が含まれていることになります。

建物代金に含まれる消費税の計算式は

建物代金 × 8/108

です。

建物が6,000万円の場合は

6,000万円 × 8/108 = 約444万円

の消費税が含まれることになります。

つまり、建物代金6,000万円の内訳は、

建物代金(税抜):約5,556万円

消費税:約444万円

ということです。

何もしなければこの消費税は払ったままですが

ある手順を踏むとこの消費税444万円が

現金一括で戻ってくるんです。

これを『消費税還付』と言います。

消費税還付に成功すれば、申告から1~2ヶ月後に

数百万円、数千万円単位の現金が

銀行口座に振り込まれます。

キャッシュフロー = 総収入額 ― 運営経費 ― ローン返済額 ― 税金

で考えると、

消費税還付は「総収入額が増える」ことになります。

数百万円単位で特別ボーナスが入る

と考えてください。

物件購入後に数十万円から数百万円かかる

不動産取得税(固定資産税評価額の4%) を

手持ちの資金を使わず還付された消費税で支払えるので

キャッシュフローを大幅に増やすことができます。

月々の収入アップを目的とするなら

消費税還付をやらない理由は見当たりません

ただし、タイミングを1日でも間違えると

還付を受けられなくなるので注意が必要です。

消費税還付を成功させるには

購入の半年以上前から綿密な計画が必要です。

税理士の方に相談するなら

・売買契約、請負契約する前

・融資依頼をする前、

・新規法人を設立する前

にしましょう。

投資戦略で検討すべき節税対策3

減価償却費の活用

家賃収入を目的とする場合

キャッシュフローは毎年の現金収支を指しており

できるだけ高くしなければなりません。

税引前キャッシュフロー

= 総収入額 ― 運営経費 ― ローン返済額(元金と利子)

一方、利益とは税金を計算する時のもとになるもので

できるだけ小さい方が税金は少なくなります。

利益は総収入額から経費として計上できるものを差し引いて計算します。

計算式にすると次のようになります。

利益 = 総収入額 ― 運営経費 ― ローン返済額(利子のみ) ― 減価償却費

ローンの返済元金は経費として扱えないため

差し引くことができません。

その代わりに「減価償却費」を差し引きます。

減価償却費が大きくなると

利益が減り、税金が安くなる

減価償却費とは簡単に言うと「モノの劣化代」です。

建物の劣化に応じて、建物金額の一部を

毎年徐々に経費化していくことを言います。

耐用年数という、法定上の使用可能な期間に従って

減価償却(=その物の価値を年数とともに減少させていくこと)

をしなければいけないという決まりがあります。

1億円の建物を買う場合、

お金は一度に出ていきますが

経費として1億円が計上できるわけではないのです。

建物は構造ごとに耐用年数が決められています。

| 構造 | 税務上の耐用年数 | 備考 |

|---|---|---|

| 木造 | 22年 | 22年以上経過すると4年で償却可 緊急の節税に有効 |

| 軽量鉄骨 (S造) | 19~27年 | |

| 重量鉄骨 (S造) | 34年 | |

| 鉄筋コンクリート (RC造) | 47年 | |

| 鉄骨鉄筋コンクリート (SRC造) | 47年 |

税法ではこの耐用年数に応じて

償却率というものが決められています。

例として、1億円の新築建物の減価償却費を

構造別に計算してみます。

R C 造 :1億円×償却率0.022(耐用年数47年)=減価償却費220万円/年

重量鉄骨:1億円×償却率0.030(耐用年数34年)=減価償却費300万円/年

木 造 :1億円×償却率0.046(耐用年数22年)=減価償却費460万円/年

木造はRCの倍以上の減価償却費を年間に計上できます。

しかし、気をつけないといけないのは

減価償却費を計上できる期間です。

RCだと220万円の減価償却費を47年間計上できますが

木造だと460万円の減価償却費を22年間しか計上できません。

つまり、同じ1億円の建物をRCは47年

重量鉄骨は34年、木造は22年間かけて経費にしていくので

耐用年数が短い建物ほど、年間の減価償却費が多くなって

利益が減ることになります。

その分税金が減って、最終的に

税引き後キャッシュフローが多くなります。

建物が中古の場合は、

次の計算式で耐用年数を計算します。

1:築年数が耐用年数を超えている場合

法定耐用年数×20%

例:木造の建物(耐用年数22年)で耐用年数を超えている場合

木造の耐用年数22年×20%=4年

2.築年数が耐用年数の一部を経過している場合

(耐用年数-経過年数)+ 経過年数×20%

例:RCの建物(耐用年数47年)で20年経っている場合の耐用年数

27年(RCの耐用年数47年-築年数20年)+4年(築年数20年×20%)=31年

この耐用年数をもとに減価償却費を計算します。

減価償却をすることができるのは建物だけです。

土地は劣化しないものとみなされるため、減価償却できません。

土地代はキャッシュフローに良い影響を与えることはありません。

つまり、物件価格の総額のうち

建物の割合が高ければ減価償却費も多くなり

節税効果が高くなってキャッシュフローが

増えるということなのです。

物件を購入する際に、建物の金額を売主と交渉して

売買契約書に記載することで、購入した後の減価償却費を

事前にコントロールすることができます。

ちなみに、売主が個人などで

消費税を納める義務のない非課税業者の場合

建物と土地の価格の内訳が手取り収入に直接関係しません。

買主の要望が通る可能性が高まります。

このように、

キャッシュフローを増やせるかどうかは

“購入前”から決まっています。

節税対策は投資戦略時点で方針を決めておきましょう。

4-5-2.ワークシート「節税」

4-5-2.ワークシート「節税」 566.82 KB

4-6-1.支援者

不動産投資では購入前も購入後も

やるべきことがたくさんあります。

・物件探し

・物件調査

・買付

・契約などの手続き

・金融機関開拓

・入居者募集

・建物管理

・入居者対応

・リフォーム

・会計

…

これらを全部自分でやるのは

なかなか難しいと思います。

そこで、あなたの

・不動産投資タイプ

・人脈

・不動産投資にかけられる時間

をふまえて、やることを

・自分の時間と労力をかける部分

・お金をかける部分(≒人に任せる)

に分類していきましょう。

支援者を見つける際は、次の観点を持って

見つけていくと見つかりやすいです。

1:労働力

・自分が仕事中に動いてくれる人

・単純作業を代わりにやってくれる人

一番の候補は家族です。

不動産投資をすることについて同意を得る必要がありますが

協力してくれれば心強い味方になります。

内容によってはインターネットで

労働力になってくれる人を

探してもよいでしょう。

ランサーズ

https://www.lancers.jp/?ref=header_menu

クラウドワークス

https://crowdworks.jp/

タイムチケット

https://www.timeticket.jp/

など、様々なサイトがありますので

探してみてください。

2:専門家

専門的な内容については

それに応じた専門家にお金を払って

依頼する必要があります。

・情報収集してくれる不動産会社

・客観的なアドバイスをくれるコンサルタント

・運営を任せる管理会社

・不動産投資に詳しい税理士

・不動産投資に詳しい弁護士

などが考えられます。

不動産投資をしている仲間がいて

その人が誰かに依頼しているなら

紹介してもらうのもよいでしょう。

3:リソース

周りの人のリソースもあなたのリソースになりえます。

・お金/資産

・時間

・知識・スキル

・信頼性

・情報

・人脈

自分が必要としている分野について

周りの誰かがそのリソースを持っていないか

考えてみてください。

4-6-2.ワークシート「支援者」

4-6-2.ワークシート「支援者」 506.64 KB

4-7-1.情報源

購入する物件の方向性が決まったら

どうやってその物件情報を得るかを検討します。

求めている物件の情報が出てくる可能性の無いところを

どんなにアプローチしても時間や労力の無駄です。

情報源は不動産投資をする上できわめて重要です。

「ネットの物件は利回りが低くて買えません」

「良い物件の情報が回ってきません」

「購入を検討するに値する物件がありません」

という方が多いのですが、そもそも

どこに優良物件の情報があるのか

みなさんご存じないのだと思います。

投資手法を紹介する本やセミナーはあっても、

物件の“情報源“について

伝えるものはほとんどありません。

ここでは一般の方が活用できて

格安優良物件の情報が出てくる可能性のある

『3つの購入ルート』

に絞ってお話をしていきます。

購入ルート1

不動産ポータルサイト

「なーんだ、ポータルサイトかぁ…」

と思ったかもしれませんが、

実は、楽待や健美家など

あなたが普段見ているような

不動産ポータルサイトにも

格安優良物件は公開されます。

「本当ですか?」

「見たことないですよ」

と思うかもしれませんが、

本当にあります。

ポータルサイトに格安優良物件が出てくる理由

それは

「業者の値付けミス」

です。

業者だからと言って、適切な売り出し価格を

常に設定できるわけではありません。

相場よりも安い価格で売り出してしまうこともあるのです。

値付けミスが起きやすい状況としては

次のようなケースがあります。

・地域密着型の不動産会社が遠方の不動産を取り扱うケース

よく知らない地域の不動産なので価格設定を間違えやすいです。

・居住用の不動産を中心に扱う会社が投資用の不動産を取り扱うケース

居住用不動産の値付けと投資用不動産の値付けは考え方が違うため

価格設定を間違えやすいです。

・賃貸管理をメインにしている不動産会社が、管理している物件のオーナーから売却を依頼されるケース

賃貸に関してはプロでも、売買に関しては素人なので

販売価格を見誤る可能性があります。

他にも「売り急いでいる」物件だと

価格よりも期間が優先されて

指値ができることがあります。

ポータルサイトでもうまく探せば

優良物件を探し当てることができるのです。

購入ルート2

競売

不動産の競売というと、一般的には裁判所の管轄で行う競売を指します。

「きょうばい」ではなく「けいばい」と読みます。

例えば、住宅ローンでお金を借りた人(債務者)が

何らかの理由で返済が滞ると、お金を貸した側(債権者)は

裁判所に申し立てをして、債務者の不動産を競売で売却してもらい

貸したお金を回収しようとします。

これが競売の始まりです。

このあと裁判所が対象の不動産を調査して資料にまとめ

それを一般公開します。

私たちはその情報をもとに入札することになります。

競売は市場価格の50〜70%とも言われています。

また、市場ではほとんど売りに出ない優良物件が

出てくることも珍しくありません。

競売不動産には『売らざるを得ない事情』があり

所有者の意思に反して強制的に売却されるため

本当は手放したくない「お宝物件」が出てくることが多いのです。

競売は、業者と対等に戦える

“唯一”の購入ルート

ポータルサイトの話でおわかりのように

一般流通市場では物件の見極めと買付けの「スピード」が重要です。

購入の判断に時間がかかっていると

ライバルに先を越されてしまいます。

特に優良物件の場合は数時間、時には数分の遅れが

命取りになることもあります。

「タッチの差で他の業者に買われてしまった」

というのはよくあることです。

一方、競売では物件情報が公開されている期間や

入札期間、購入代金を払う期日などの

スケジュールが予め決められています。

早い者勝ちではないので、平日に働いている

サラリーマンの方であっても、

休日や空き時間を使ってじっくり検討できます。

競売不動産が購入の選択肢に加われば、

格安優良物件を購入できるチャンスが

今よりも増えるのは間違いないでしょう。

競売で安く買える理由

なぜ競売が安く買えると言われているのか

もう少し詳しく説明します。

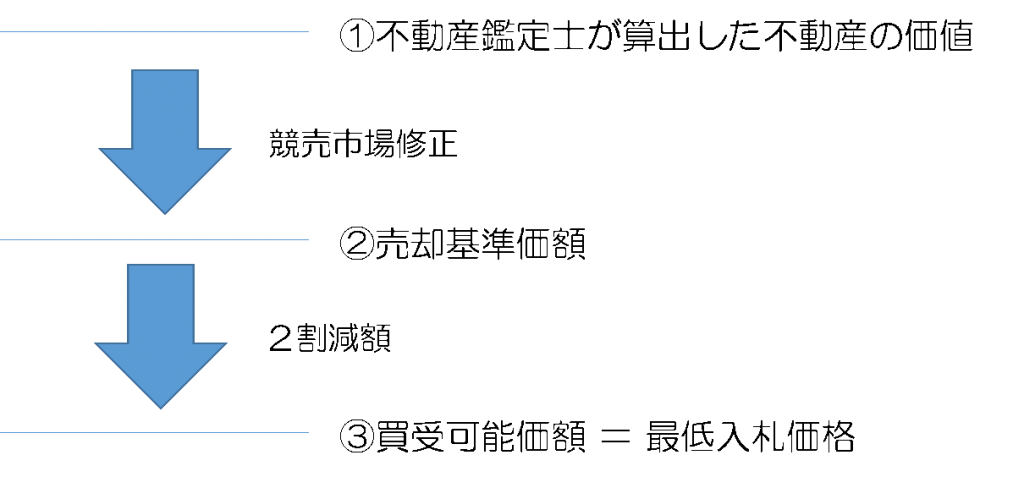

競売には裁判所が決めた最低入札価格があります。

これを「買受可能価額」というのですが

これは裁判所が選任した不動産鑑定士が

不動産の価値を評価して算出した売却基準価格の

2割引の金額と決められています。

つまり、不動産鑑定士が1000万円の価値をつけた不動産なら

800万円から入札できるのです。

スタートが実際の価値よりも安いので

入札者が少なければ実際の価値よりも安く落札できるわけです。

安く買えるもうひとつの理由は、

不動産鑑定士が算出する不動産の価値

「売却基準価額」の計算方法にあります。

実は、売却基準価額には、購入する人が負担する

リスクが考慮されています。

というのも、

競売では購入するまで内覧ができないケースがあったり

購入後にシロアリや家の傾きが発覚しても

自分で責任を負わなければならないなど

市場で購入するのに比べてリスクが高いからです。

そのため、不動産鑑定士が算出した評価額から

そのリスク分を差し引いた額が

「売却基準価額」として使われるのです。

これを競売市場修正といいます。

以上のことを図で表すと以下のようになります。

このように、不動産鑑定士が算出した価値よりも

最低入札価格が安く設定されます。

他にも、

・不動産鑑定士の評価が市場価値より低く評価されるケースがある

・入札者がいないと最低入札価格が半額になってもう一度競売にかけられる

・仲介手数料がかからない

など、競売には格安になる要素が一般市場に比べて多いです。

購入ルート3

川上業者からの紹介

ポータルサイトや競売のように自力で格安優良物件を探す以外に、格安優良物件の情報を持っている不動産業者から情報を流してもらう方法もあります。

自分で探す必要がないので、不動産投資に費やす時間や不動産の知識が無くても格安優良物件を手に入れられる可能性があります。

ただ、不動産業者にも色々なビジネスモデルがあり、格安優良物件の情報が入ってくる業者と入ってこない業者があります。

格安優良物件の情報を持っていない業者と関わっても時間の無駄です。

付き合う業者は注意深く見極めなければなりません。

格安優良物件の情報を持っている

業者を見極める

格安優良物件の情報を持っている業者かどうかを見極めるには

次のような視点で業者を見ることです。

・その業者はどうやって儲けているのか?

・その業者が売りに出している不動産はどういう経緯で売りに出されているのか?

不動産業者を物件の”情報源”として見たとき

業者は大きく7つに分類できます。

まず、格安優良物件の情報を持っている可能性があるのは

次のような業者です。

1:物上げ(ぶつあげ)業者

不動産の所有者から直接依頼を受けて売却の仲介を行う。

元付け(もとづけ)業者とも言います。

2:任売(にんばい)業者

破産や住宅ローンの滞納などで差し押さえられた物件が

競売にかけられる前に、利害関係者と交渉して

直接売却してもらえるように調整する(任意売却)。

弁護士やサービサー(債権回収会社)と繋がっている。

3:地場業者

地方の駅前にある古くからある業者。地元の不動産情報が集まっている。

4:大手業者

大手の看板で不動産に関する様々な相談が舞い込んでくる。

以上のような業者は不動産売却のご相談を受ける仕組みや

ネットワークを持っており、売却情報の「川上」にいる業者と言えます。

情報の川上にいると、様々な背景で

売却のご相談を受けることになります。

市場に出して高く売ることよりも

「公にせず穏便に済ませたい」

という方もいれば

「売らざるを得ない状況」

に置かれている方もいらっしゃいます。

こういった売却案件の中に

格安優良物件が出てくることがあるのです。

情報の川上にいる業者と接点が持てれば

格安優良物件を手に入れるチャンスが訪れます。

一方で、格安優良物件の情報を持っている可能性が低いのは

次のような業者です。

5:客付(きゃくづけ)業者

レインズ(業者間で不動産の売却情報を共有するWEBサイト)に掲載されている物件を、自社の購入見込み客に紹介して仲介手数料で稼ぐ

↓

そもそもレインズに掲載されている物件に格安優良物件が少ない。また、売り主と直接やりとりができない(売り主から売却の依頼を受けている業者を通す必要がある)ため指値などによる値下げ交渉が難しい。

6:買取業者

情報の川上に立つ業者から物件を安く買い取って、リフォームして高値で売り抜ける

↓

商品化して利益を乗せた状態で売っているので、格安になることはまずありません。

7:三為(さんため)業者

売主Aがいて最終的な買主Cがいるときに、A→B→Cという形で中間に入って売買を行う業者。業者Bは買主Cに代わって、売主Aと売買契約を交わします。業者Bは自社で不動産の登記をせず、不動産の所有権をA→Cと直接移転させます(中間省略といいます)。

↓

業者BはAから購入した金額に利益を乗せてCに転売するため、格安になることはまずありません。

このような業者は「販売」に力を入れています。

不動産セミナーを開いて人を集め

購入のメリットを全面に押し出した巧みな営業トークで

契約につなげる手法を取るのが一般的です。

不動産会社のWEBサイトで会社概要を見たり

主催しているセミナーに参加すれば

どの業者かある程度は見当がつきます。

格安優良物件の情報を持っていない業者に

アプローチしないように気をつけてください。

ちなみに、新築不動産は販売する不動産会社の

利益が乗った状態で市場に出されるので

格安になることはありません。

ここまで一般の方でも活用できる

格安購入ルートを3つご紹介してきました。

1:不動産ポータルサイト

2:競売

3:川上業者からの紹介

これらの購入ルートを活用して

実際に物件を購入する上で重要なのは

勝てるフィールドで戦う

ということです。

例えば、

不動産の知識が乏しく、不動産自体に

そこまで情熱を持っていない方が

競売を狙うのは正直難しいです。

裁判所から提供される資料には専門用語が多く

書かれていることが何を意味するのか

理解するだけでも大変です。

また、落札後は自分が主体となって

賃貸に出せるようになるまで

物件の手入れが必要ですし、

リフォームを業者に依頼するにしても

自分で良い業者を探さなければなりません。

信頼できる川上業者を見つけて

物件を紹介してもらうほうが良いでしょう。

一方、

不動産は大好きだけど平日は終電まで働き

休日は家族サービスでなかなか時間が取れないという方は

不動産業者から紹介を受けるのは難しいかもしれません。

セミナーや個別面談で業者と接点を持ち

信頼関係を築けなければ良い物件は

なかなか紹介してもらえません。

その場合、スキマ時間や家族が寝静まった後に

ポータルサイトで探したほうが近道かもしれません。

このように、今の自分の状況に合った

購入ルートを選ぶ必要があるのです。

購入ルートはひとつに絞り込む

それぞれの購入ルートには強力なライバルがいます。

一般の方だけでなくプロである不動産業者も

格安優良物件を買うために必死になっています。

すべての購入ルートに手を出すと

かけられる時間とエネルギーが分散して

どれも中途半端になってしまいます。

ですから、攻める購入ルートは1つに絞らなければなりません。

4-7-2.ワークシート「情報源」

4-7-2.ワークシート「情報源」 675.39 KB

3-1.不動産投資が持つ4つの側面

あなたがやろうとしているのは

本当に不動産「投資」ですか?

不動産投資には

「投資」という言葉が使われていますが

実は、投資以外の要素が色々と含まれています。

このことを理解していないと

何をしたら良いのか分からなくなったり

結果につながらない事に取り組んで

時間やお金を無駄にしてしまいます。

目標に向かってまっすぐ進むためには

これからお伝えする

不動産投資が持つ4つの側面

を知っておく必要があります。

今あなたが取り組んでいる不動産投資が

どれに該当するかを考えながら

読み進めてください。

1:投資

まず、お金を使ってお金を儲けるのが「投資」です。

「投資」で儲けるには大きく分けて2つの形があります。

投資で儲ける方法1

価値が上がるものを買って、実際に価値が上がったら売る

購入価格と売却価格の差額で儲ける、いわゆるキャピタルゲインです。

これを不動産に置き換えると

1:将来価値が上がる不動産を買って、値段が上がったら売る

2:不動産を何らかの手段で相場よりも安く買って、相場以上で売る

3:不動産を本来の価値よりも安く買って、本来の価値以上で売る

のようなパターンが考えられます。

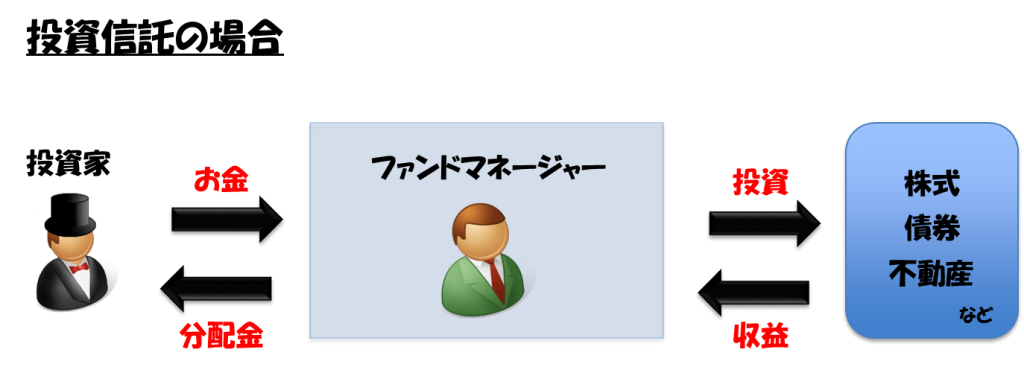

投資で儲ける方法2

お金を出して(何かをするための資金を提供して)

配当や収益分配金をもらう

株式投資でいうと配当、投資信託なら収益分配金のことで

権利などを「保有すること」で自動的に得られる収入です。

一般的にインカムゲインと呼ばれます。

では、これを不動産に置き換えると

何に当たるか分かりますか?

「簡単ですよ。家賃収入です」

はい、そう答える人がほとんどだと思うのですが

実は…

家賃収入はインカムゲインではありません

ここが不動産投資で一番勘違いしやすいところです。

インターネットで調べても、本を読んでも

家賃収入をインカムゲインだと言っている人が

ほとんどですが、これこそが悪の根源なのです。

これは不動産投資と他の投資を比べるとよく分かります。

このように、株式投資や投資信託において

投資家がやることは

1:投資対象を決める

2:お金を出す

の2つだけです。

投資家は働かない

お金を出したら「あとはよろしく」なのです。

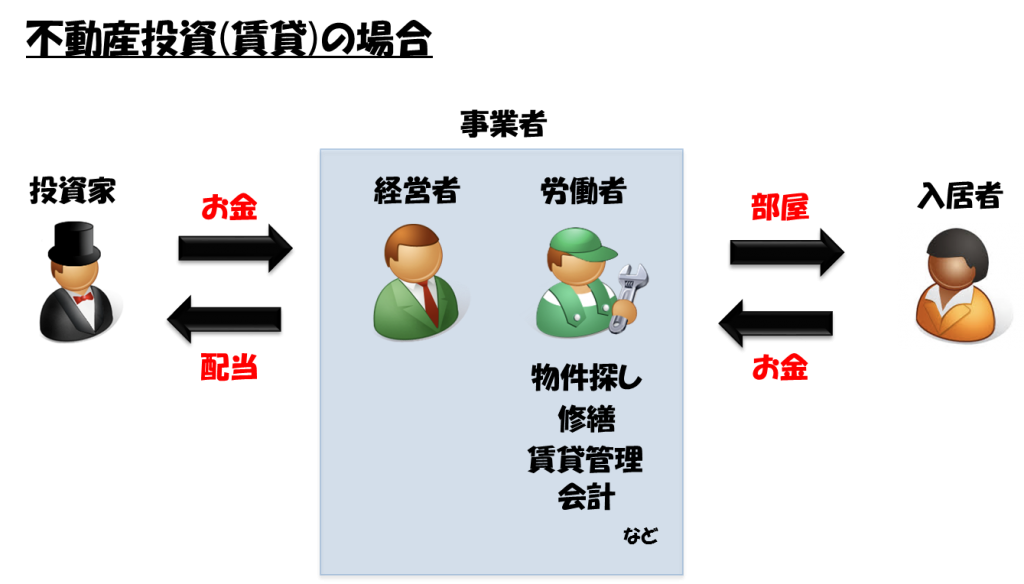

2:事業

「投資」の話をふまえて

家賃収入を得るための不動産投資を

図にすると以下のようになります。

1:投資家がお金を出す。

2:事業者は出資金で物件を購入する。

3:事業者は購入した物件の部屋を賃貸市場に出す。

4:入居者は部屋を使用する代わりに賃料を支払う。

ここで、

部屋=商品

入居者=お客さん

賃料=売上

と見ることができます。

そう、家賃収入を得るための不動産投資は

不動産に投資しているというよりも

不動産「事業」への投資であり

自分でその事業を経営している

という状況なんです。

不動産を個人名義で買おうが、法人名義で買おうが

やっていることは不動産事業です。

多くの人はお金を出す投資家であると同時に

経営者や労働者もやっているのです

不労所得生活を送りたいなら

最低でも労働者から抜け出せるように

意識して取り組む必要があります。

ただ、始めたばかりの時は

信頼できるパートナーもいないでしょうし

経営者や労働者のポジションも

やらざるを得ないかもしれません。

ここで一つの壁が立ちはだかります。

投資家と経営者、労働者では

必要な知識やスキルが全く違う

まず、あなたは投資家であると同時に、

経営者であることを強く自覚しなければなりません。

そして、

9割が10年以内に廃業

という中小企業の現実に

立ち向かわなければなりません。

廃業の原因の6割は販売不振です。

不動産賃貸業であれば

入居者が入らずに収益が悪化すること

です。

始めたばかりの時はいいですが

何年もやっていれば

・賃貸需要の変化

・賃料下落

・競合の出現

など、色々なことが起こってきます。

大学の移転、工場の閉鎖

不動産業界を揺るがすような事件

不動産投資に影響のある法律の改正

10年、20年という長いスパンで考えれば

こういったことも十分に起こり得ます。

普通の会社と同じで、

長く経営していけばそれだけ

廃業に追い込まれる要因も

出てくるのです。

不動産「事業」で求められる素質

ある人が、世界一の投資家ウォーレン・バフェットさんに

こんな質問をしたそうです。

「投資する企業はどんな基準で選んでいるんですか?」

するとバフェットさんはこう言いました。

「娘を結婚させてもいいと思う男が経営している会社だよ」

そう、事業が成功するかどうかは

経営者にかかっています。

純粋な投資家のように

「お金は出すからあとはよろしく」

というスタイルであれば、

経営者選びが重要になりますが

ほとんどの人が自分で賃貸経営するスタイルだと思います。

であれば、自分自身が「優れた経営者」である必要があるのです。

では、優れた経営者になるには、

どんな知識やスキルが必要なのでしょうか?

1.マーケティング

どこで、どんな不動産を、いくらで買って、誰に、いくらで貸したら儲かるか、を見極める能力

2.チームビルディング

目標を達成するために必要な体制を検討して

実際にメンバーを集めていく能力

3.マネジメント

やるべきことが滞りなく行われているか

対応の質に問題がないかをチェックして

問題があれば適宜改善していく能力

4.コミュニケーション

利害関係者との交渉を有利に進める能力

協力してくれる専門家との関係を築く能力

などです。

そして、実務を担当する労働者に必要なのは

担当する業務の専門知識・スキル・経験

です。

具体的な業務には次のようなものがあります。

物件探し

物件調査

金融機関開拓

買付

契約

リフォーム

建物管理

入居者づけ

入居者対応

法務

税務

…

これらの多岐にわたる実務を自分で行う場合は

その分野で必要な知識やスキルも

身に着けなければならないのです。

3:再生

築古の不動産、いわゆるボロ戸建や

瑕疵(雨漏り、シロアリなど)がある物件のような

そのままでは価値が低い、あるいは

価値が下がっている物件を

リフォームや修理などによって

価値を高めた後、売却・賃貸します。

「手間」はかかるので

不労所得とは程遠いですが

不動産投資を専業で行う人にとっては

魅力的な投資のひとつと言えます。

4:資産

不動産投資=資産形成

というイメージを持っている方は

多いと思いますが

不動産投資には2つの資産があることに

気づいているでしょうか?

この2つを混同していると

不動産業者のセールストークに

引っかかって騙されやすくなります。

気をつけてください。

多くの人が影響されて

不動産投資を始めるきっかけになったとされる

ロバートキヨサキさんの著書

「金持ち父さん貧乏父さん」

では、資産をこのように定義しています。

「資産とは、あなたのポケットにお金を入れてくれるもの」

「負債とは、あなたのポケットからお金を奪っていくもの」

そして、金持ち父さんはひたすら

「資産」を増やすことに注力し

「負債」を持たないようにすることが大切

とのことです。

これは、不動産事業を資産として

捉えた場合の話をしています。

賃貸経営がうまくいって

毎月安定して家賃収入が得られていれば

それはたしかに資産と呼べそうです。

不動産投資を資産形成として考えた時

もう一つ重要なポイントがあります。

それは

不動産そのものに価値がある

ということです。

土地や建物はただ持っているだけでは

お金を生み出しませんが

担保にしてお金を借りることができます。

土地や建物は色々な用途で活用できるので

それ自体に価値があると見られているからです。

ここで注意したいのは、資産にも

「良い」資産と「悪い」資産がある

ということです。

良い資産と悪い資産の違いは何だと思いますか?

これがわかっていないと

資産形成目的で買った不動産が

資産として優れているのかどうか

判断ができません。

さて、良い資産とはどういうものでしょうか…?

…

…

不動産以外で資産と呼ばれるもので

ちょっと考えて見ましょう。

例えば、

・宝石

・絵

・アンティークコイン(金貨)

なども資産と呼ばれます。

お金を生み出しませんが

その歴史や希少性から、国境や時代を越えて

価値があると見なされています。

しかも、時がたてば経つほど

その価値は高まっていきます。

他にも

車ならフェラーリ

時計ならフランクミュラー

は資産として優秀と言われています。

金(gold)はどうでしょうか?

美しい金色の輝きに加えて

加工がしやすくサビないので

宝飾品としての価値が高いです。

また、化学反応や腐食を起こしにくく

電気を通しやすいので

精密機器の素材としての価値も高いです。

さらに、世界各国でほぼ同じレートで

その国の通貨と換金できます。

多少の値動きはあるものの

価値が政治や経済に左右されず

価値が安定しています。

さて、これらの例から導き出される

優れた資産とはどんなものでしょうか…?

…

…

それは、次のような条件を満たすものです。

1:それ自体に価値がある

2:価値が下がらない(上がればなお良し)

3:換金性が高い(必要な時に現金に変えられる)

4:安全(無くなったり壊れたりしない)

では、この話を不動産に置き換えると

どうなるでしょうか?

建物は時間が経つと劣化するので

価値がどんどん下がっていきます。

また、地震や津波などの災害で

壊れる可能性もあります。

つまり、建物は資産として

あまり優れていません。

では土地はどうでしょうか?

土地は様々な用途で活用できますし

壊れたり無くなったりしません。

ただ、場所によって

その価値が大きく変わります。

・一等地と呼ばれる場所

・高級住宅街

・人気のある駅に近い土地

こういう土地なら価値はどんどん上がり

売りに出ればすぐに買い手がつくので

優れた資産と呼べるでしょう。

一方、人里離れた山や原野などは

活用が難しいので価値は低いです。

資産として買ってはいけない不動産

その代表格が、新築の区分マンションです。

購入時は値段が高く、入居者が入った瞬間に

中古物件の扱いになるので、建物の価値は

一瞬で3分の2くらいになります。

しかも、土地は現物を所有できるわけではありません。

建物は価値が右肩下がり

土地も使えない。

「新築区分マンションで資産形成」

というのはオススメしません。

実際、区分マンションは

金融機関の評価も低いです。

もう一つ覚えておいてほしいのは

資産として優れている不動産が

儲かるとは限らない

ということです。

資産として優れている不動産は

人気があるので、値段も高いです。

賃貸物件として運用しても

投下資金を回収するのに

時間がかかるケースが多いです。

不動産で毎月の収入を増やしたいなら

資産価値の高さではなく

収益性を優先しましょう。

さて、いかがでしたか?

1:投資

2:事業

3:再生

4:資産

あなたのやっている(やろうとしている)

不動産投資はどれに近いでしょうか?

実際の不動産投資では

これら4つの側面が

組み合わさっていることが多いです。

賃貸経営をしながら売却益を狙ったり

再生した不動産で賃貸経営を行ったり

色々な戦略があります。

不動産投資をする上で

意識しておく必要があるのは

それぞれ必要なリソースが異なるということです。

ひとつの側面に特化していれば

それだけ必要な知識やスキルも

少なくて済みますが

複数の側面が組み合わさると

それだけたくさんのことを

学ばなければなりません。

協力してもらう専門家も増えます。

不動産投資を専業でやるなら

それでも問題はありませんが

会社員をしながら不動産投資を

行うのであれば、なかなか難しいです。

今の自分のリソースをふまえて

自分がどのようなスタンスで

不動産投資に取り組むのかを

明確にしておくことは

最短で成功を手にする上で

極めて重要なことなのです。

3-2.不動産投資タイプ

不動産投資家といっても

全くのゼロからたった2年で

家賃収入3000万円超

利回り20%以上の人もいれば

3年たっても物件が買えず

全く進展のない人もいます。

この違いは一体どこにあるのでしょうか?

それは、

自分にあった不動産投資のスタイルを

見つけることができたかどうか

によるところが大きいです。

人は一人ひとり違います。

他人の成功例を参考にしても

その成功者とリソースが異なれば

その成功体験はかえってあなたを

間違った方向に導いてしまいます。

不動産投資タイプは

「人によって成功の定義と成功への道のりは違う」

という前提に立って

不動産投資を4つに分ける考え方です。

この「不動産投資タイプ」を知ることで

・自分に向いている不動産投資とはどのようなものか

・自分が注力すべきことは何か

という、投資戦略の方向性を

決められるようになります。

また、参考にすべき事例や

集めるべき情報も明確になります。

それぞれのタイプの特徴を簡単に示すと

下記のようになります。

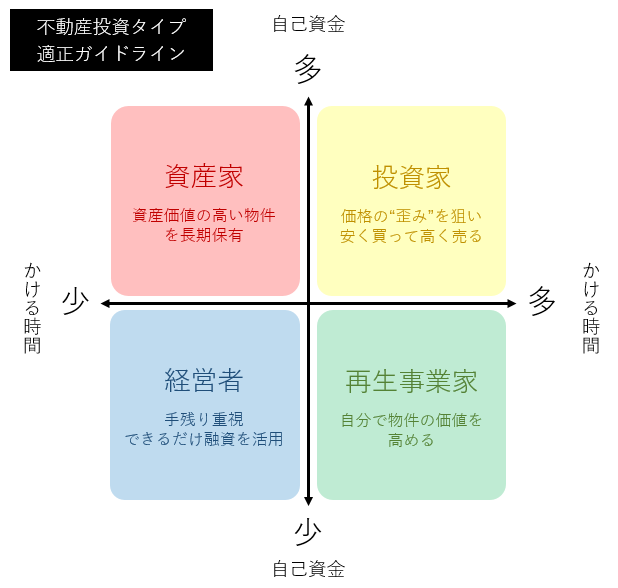

1:投資家タイプ

不動産の価値や価格の“歪み”を狙って売却益を得る

パターン1:将来価格が上がる不動産を買って、実際に上がったら売る

パターン2:不動産を何らかの手段で相場よりも安く買って、相場以上で売る

パターン3:不動産を本来の価値よりも安く買って、本来の価値以上で売る

うまくいけば、短期間で数百万円から数千万円以上の売却益が得られます。

規模の大きな物件を融資で購入して不労所得生活を目指す過程で

自己資金(見せ金)を作る方法としても効果的です。

メリット:

購入後に手間をかけなくてもよい

(買った時点でほぼ勝負はついている)

デメリット:

売れるまで資金が回収できない

(購入は原則として自己資金)

このタイプに特に必要なもの:

・物件の目利き力

・物件を探す時間や情報源

・物件を現金で買う資金力

2:経営者タイプ

できるだけ融資を活用し

キャッシュフローの出る物件を中長期で保有する。

月々の収入増加や、最終的に不労所得生活を目指す場合が該当します。

メリット:

自己資金が少なくてすむ

(原則として融資を最大限に活用する)

デメリット:

破産のリスクがある

不動産や賃貸経営に関する幅広い知識・スキルが必要

専門家の支援が成功のカギだが、依頼すると利益が減る

このタイプに特に必要なもの:

・高属性

できるだけ金利が低く、長期で融資を受けるため

(序盤は個人の属性で融資を引くことになる)

・マーケティングの知識

どこで、どんな不動産を、いくらで買って、誰に、いくらで貸したら儲かるか、を見極める力

・チームビルディングスキル

目標を達成するために必要な体制を検討して

優秀な専門家などの支援者を実際に集めていく

・マネジメントスキル

やるべきことが滞りなく行われているか

対応の質に問題がないかをチェックして

問題があれば適宜改善していく

・コミュニケーションスキル

利害関係者との交渉を有利に進める能力

協力してくれる専門家との関係を築く能力

3:再生事業家タイプ

何らかの原因で価値が下がっている物件を買い

自分で物件の価値を高めてから売却したり

賃貸に出して毎月の収入を増加させる

規模の大きな物件を融資で購入して不労所得生活を目指す過程で

自己資金(見せ金)を作る方法としても効果的です。

メリット:

自己資金が少なくても始めやすい

デメリット:

手間がかかる

このタイプに特に必要なもの:

・価値の伸びしろを見抜く力

・リフォームや修繕などの知識や技術、業者とのつながり

4:資産家タイプ

資産価値の高い不動産を購入して長期保有する。

今持っている現金や他の資産を不動産で所有して

リスク分散や節税を図る。

メリット:

出口の選択肢が多い

(そのまま売却、建て替え、更地にして売却など)

デメリット:

価格が高い傾向にあるため、賃貸しても投下資金の回収に時間がかかる

このタイプに特に必要なもの:

・高い物件を融資または現金で買える資金力

以上4つのタイプを「自己資金」と「時間」の

2つの軸で適正を評価すると、次のようになります。

「不動産投資タイプ」活用の留意点

「不動産投資タイプ」は不動産投資をする目的や

リソースによって、必ずしもどれか1つに

当てはまるとは限りません。

むしろ、複数のタイプが

組み合わさることのほうが多いです。

売却益と月々の収入アップを

同時に狙える物件もありますし

長期保有のつもりで購入した物件でも

途中で売却したほうが良くなる

ケースもあります。

こうした点を忘れてしまうと

本来、不動産投資の視野を広げるはずの

「不動産投資タイプ」が、誤った判断や

柔軟な発想の妨げにつながってしまいます。

その点だけは注意しましょう。